作为国内领先的房地产大数据应用服务商,克而瑞于 2019 年初开启了存量资产市场的深度布局。自此,克而瑞资管立足行业前沿、广聚业内专家,为存量时代赋能,一道开启中国真正的资管时代!与此同时,克而瑞资管通过大量扎实、专业的研究成果树立了在资管领域的高度与深度。

本期克而瑞地新引力分享了 CAIC 重磅研究成果《 2019 年 Q3 上海写字楼市场回顾及展望》,该报告从宏观市场、租赁市场、销售市场、土地市场、未来供应五大部分对第三季度上海写字楼市场做了全面解析。欢迎免费领取《 2019 年 Q3 上海写字楼市场回顾及展望》完整版,转发本文至朋友圈并截图至后台[留下邮箱]即可。

- 市场:在新经济形势环境下,办公租赁成交周期变长,核心与非核心商务区根据市场(供大于求)下调租金维稳出租率。

- 租户:金融行业板块成交比重均有下降,部分 P2P 、私募等非传统金融退租占比较大;咨询,律所等专业服务行业逆市扩张。

- 业主:老牌优质写字楼租户粘性强,稳定性高;内部租户组成结构多元化,优质企业扩张带动去化;楼龄较久的业主通过翻新改造提升硬件成为趋势。

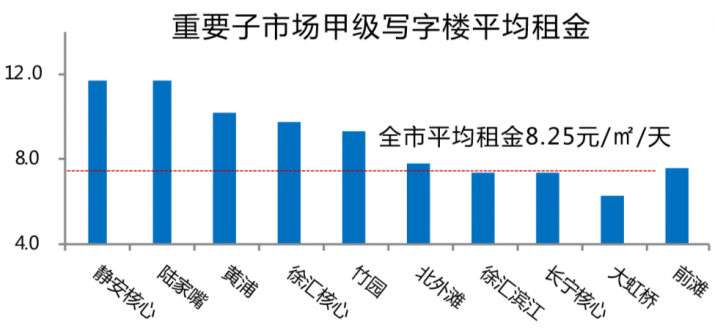

- 板块:众多科技创新类企业入驻张江园区,人工智能产业聚焦徐汇滨江,前滩持续吸附企业总部。

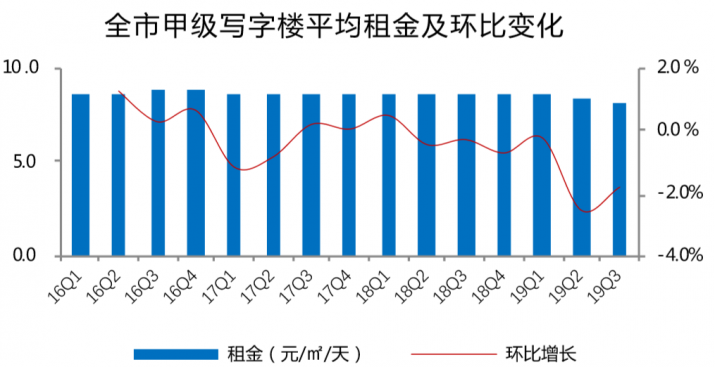

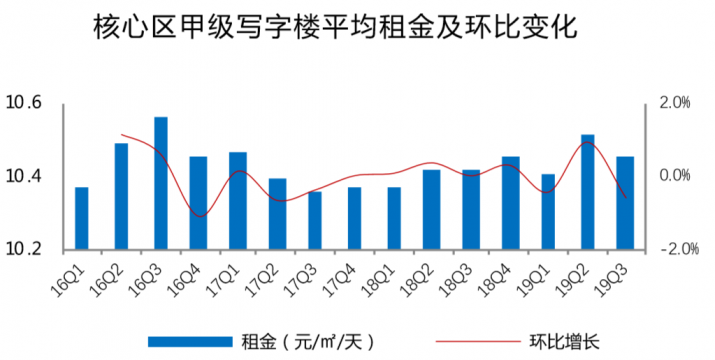

2019 第三季度由于经济形势的不确定性,加之供大于求的持续租户市场背景下,项目去化周期周期进一步拉长,业主方在谈判中作出更大让步。2019 年四季度预计入市的项目体量仍庞大,租金预计短期内回弹无力。租金处于下行通道,核心商务区甲级写字楼租金环比下跌 0.6% ,至每平方米每天人民币 10.45 元,非核心商务区甲级写字楼平均租金环比下跌 1.5% 至每平方米每天人民币 6.58 元。

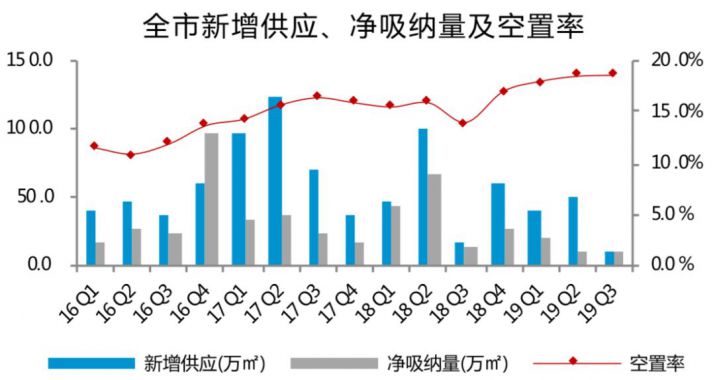

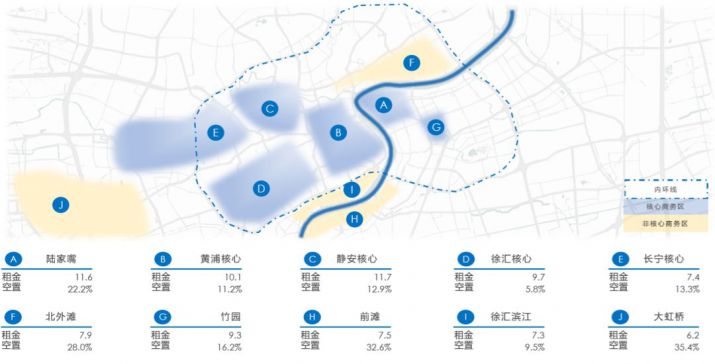

租赁市场2019 年 Q3 共 2 个新增供应项目总计 9.1 万 ㎡ 入市,分别为位于浦东的晶耀前滩 T7 、世纪公园商务区的佳兆业金融中心。预计 2019 年第四季度,部分原本计划今年入市的项目有延迟的趋势。随着轨道交通延伸,非核心商务区氛围日趋成熟,办公楼品质较高且具有租金优势,需求强劲催生供应集中在非核心商务区,如前滩、后滩、大虹桥及徐汇滨江等。2019 年 Q3 全市空置率 18.6% ,环比上升 0.5% 。核心商务区空置率上升至 12.6% ,非核心商务区空置率环比下降 2.5 个百分点至 25.9% 。季内全市净吸纳量共计 6.2 万 ㎡ ,环比下降 44.1% 。从细分市场来看,非核心商务区吸纳量贡献 68.1% ,净吸纳量为 12 万 ㎡ ,环比下降 37% 。核心商务区净吸纳量 -3.2 万 ㎡ 。

租赁市场2019 年 Q3 共 2 个新增供应项目总计 9.1 万 ㎡ 入市,分别为位于浦东的晶耀前滩 T7 、世纪公园商务区的佳兆业金融中心。预计 2019 年第四季度,部分原本计划今年入市的项目有延迟的趋势。随着轨道交通延伸,非核心商务区氛围日趋成熟,办公楼品质较高且具有租金优势,需求强劲催生供应集中在非核心商务区,如前滩、后滩、大虹桥及徐汇滨江等。2019 年 Q3 全市空置率 18.6% ,环比上升 0.5% 。核心商务区空置率上升至 12.6% ,非核心商务区空置率环比下降 2.5 个百分点至 25.9% 。季内全市净吸纳量共计 6.2 万 ㎡ ,环比下降 44.1% 。从细分市场来看,非核心商务区吸纳量贡献 68.1% ,净吸纳量为 12 万 ㎡ ,环比下降 37% 。核心商务区净吸纳量 -3.2 万 ㎡ 。上海19Q3各子市场租金与空置情况

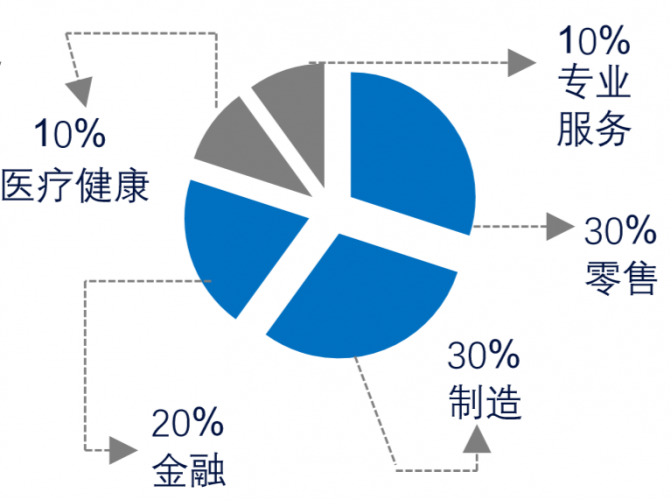

2. 新经济形势下行业比重发生变化,租户结构调整幅度较大2019 年 Q3 ,租赁成交比较活跃的三大行业为零售、制造业和金融等企业,其占比分别为 30% 、30% 、20% 。此外,国际品牌零售业务在上海积极扩张,驱动其对写字楼的需求,亚马逊及娇韵诗等知名零售企业在第三季度分别承租长宁来福士及静安越洋广场。

刺激政策不断推出,以应对市场的不确定性,包括政府扶持补贴高新技术企业,促进中小企业发展,鼓励科技创新,科创板将进一步推动本土及海外科技公司的发展。此外,金融行业对外开放再放大招,将更进一步扩大和鼓励外商投资,对写字楼市场发展将起到一定的促进作用。

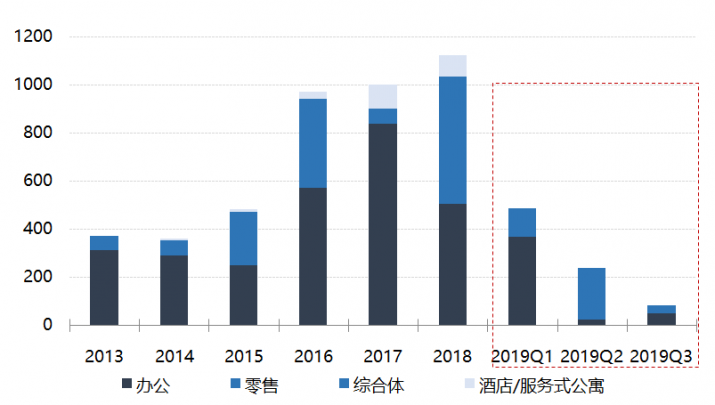

销售市场2019 年 Q3 上海大宗交易整体活跃度较二季度下降明显,19 年的前三季度形成了阶梯下降的趋势,主要受经济放缓的大市场环境影响,预计 2019 年四季度投资市场更加谨慎,市场上可成交项目谈判周期延长,大部分投资者保持观望态度。

销售市场2019 年 Q3 上海大宗交易整体活跃度较二季度下降明显,19 年的前三季度形成了阶梯下降的趋势,主要受经济放缓的大市场环境影响,预计 2019 年四季度投资市场更加谨慎,市场上可成交项目谈判周期延长,大部分投资者保持观望态度。

上海各物业大宗交易金额

典型案例:中财招商投资集团(简称中财集团)以人民币 23.51 亿元从浦发银行手中收购了上海浦发银行总行的东银大厦。该项目位于黄浦区,靠近一、二及八号地铁人民广场站。

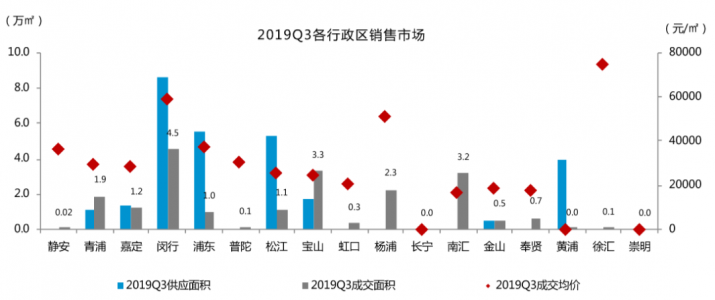

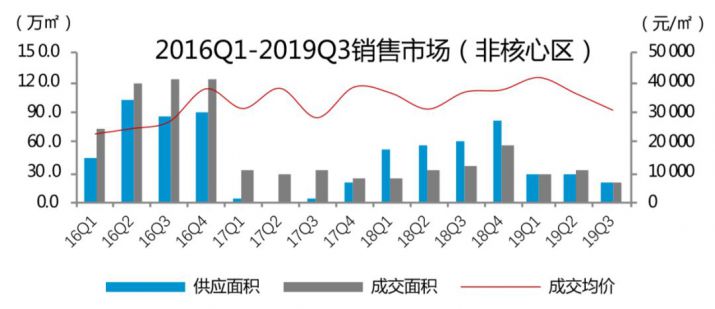

本季度上海办公销售市场全市成交 22.7 万 ㎡ ,比上季度环比下降 29 个百分点;上季度供应量和成交量最大的静安区本季度未有贡献。闵行成为本季度成交最活跃的区域,其供应面积达 8.5 万 ㎡ ,成交面积为 4.5 万 ㎡ ,成交均价 59171 元/ ㎡ ;大虹桥板块拉高了闵行区的成交均价。本季度徐汇区成交均价最高,达 75021 元/ ㎡ 。本季度全市成交价格 39589 元/ ㎡ ,其中核心区成交均价 84357 元/ ㎡ ;非核心区成交均价 30787 元/ ㎡ 。绿地黄浦滨江、虹桥绿地广场等项目成交表现亮眼。

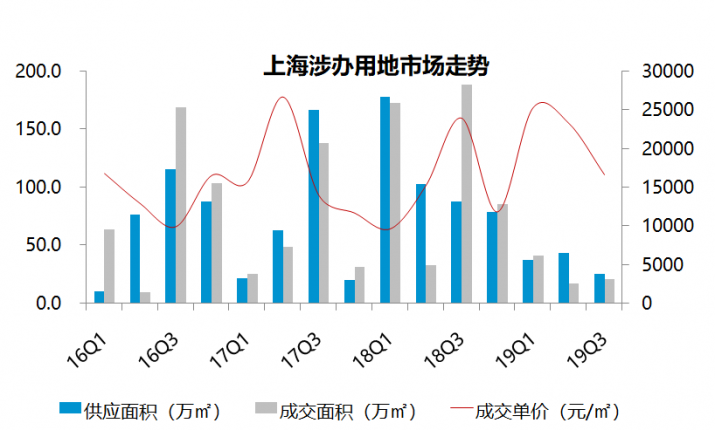

土地市场本季度供应 9 幅涉办用地,共计 25.6 万 ㎡ ,环比下降 41.7% ;成交7幅涉办用地,共计 20.9 万 ㎡ ,环比上升 20.5% ;成交均价为 16652.8 元/ ㎡ ,环比下降 28.5% 。分区域来看,松江本季度成交 2 宗涉办土地,其中松江新城板块及漕河泾板块各成交 1 宗涉办用地,中标人分别为上海希纳吉汽车科技有限公司以及上海临港经济发展集团资产管理有限公司、上海悦蓝置业有限公司。长宁、静安、浦东、闵行及青浦各成交 1 宗涉办土地。

土地市场本季度供应 9 幅涉办用地,共计 25.6 万 ㎡ ,环比下降 41.7% ;成交7幅涉办用地,共计 20.9 万 ㎡ ,环比上升 20.5% ;成交均价为 16652.8 元/ ㎡ ,环比下降 28.5% 。分区域来看,松江本季度成交 2 宗涉办土地,其中松江新城板块及漕河泾板块各成交 1 宗涉办用地,中标人分别为上海希纳吉汽车科技有限公司以及上海临港经济发展集团资产管理有限公司、上海悦蓝置业有限公司。长宁、静安、浦东、闵行及青浦各成交 1 宗涉办土地。

声明:文中图片除注明来源外,均源自网络,如涉版权,敬请联系删除。

文章来源网络,转载只为做信息分享,不代表本网站观点,如果不同意转载请联系删除