据上海市统计局,2017年第一季度上海市GDP和第三产业同比分别增长6.8%和7.5%。这些稳固的基本面持续支撑该市优质写字楼空间需求增长,上半年强劲的净吸纳量可见一斑。但诸多新项目的竣工仍致使核心区平均空置率持续上升。租金则在供应量增大之际继续下调。上半年投资情绪高涨,两个季度内共录得15宗交易,总价值达人民币303亿元。

上半年,上海核心区甲级写字楼市场有七个新项目竣工,合计写字楼建筑面积62.6万平方米,创史上之最。这些新增供应坐落于上海市中心各处,六成以上(按写字楼建筑面积)的新增供应于浦东落成。

陆家嘴的中国人寿金融中心

陆家嘴的上海中心大厦

竹园的世纪汇广场T2

静安南京西路的香港兴业中心T2

黄浦新天地南端的上海中海国际中心

长宁的SOHO天山广场

徐家汇T20

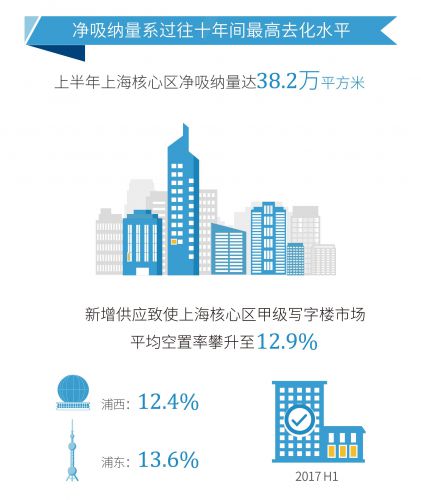

上半年上海核心区净吸纳量达38.2万平方米,系过往十年间最高去化水平。去化主要集中于过去三个季度内交付的新项目。2016年第三季度至2017年第一季度期间,合计面积近60万平方米的多个新项目于核心区落成。这些新项目在推高了平均空置率的同时,亦支撑了包括新设办公、扩租以及改善/搬迁的各类租赁活动。

攀升的空置率以及短期内计划入市的新增供应持续对业主造成压力。部分业主为争夺及/或挽留租户而降低租金期望值,并导致了租金下调。

上半年共有15宗交易达成,总价值达人民币303亿元。外资基金、国内机构以及人民币基金均积极寻找收益型资产。在此类强劲的投资需求令收益率受抑之际,拥有增值及/或升值潜力的写字楼资产仍受投资者追捧。

瞩目交易包括:

嘉兴盛世神州稳利投资合伙企业以人民币53.3亿元向复星购得黄浦的外滩金融中心(含多业态的综合体)50%股权

黑岩以人民币13.6亿元(或人民币42,906元每平方米)向沪港联合购得普陀的中港汇大厦

吉宝置业中国、首峰资金管理以及一联合投资者以人民币35.7亿元(或人民币51,012元每平方米)共同向SOHO中国收购其位于虹口四川北路附近的SOHO虹口(含写字楼和商铺业态)

中融信托以人民币32.6亿元(或人民币56,000元每平方米)向丰树收购位于黄浦的永银大厦(含写字楼业态的一座综合体)

凯德以人民币26.4亿元(或人民币32,713元每平方米)向宝华购得位于杨浦的国正中心

滨江集团和中崇集团联合以人民币23亿元向上置集团购得位于市中心黄浦的琴海花苑(系一宗主要规划为写字楼的地块)49%股份

上海强劲的第三产业将持续支撑对优质写字楼空间需求的增长。与此同时,全市大量的新增供应以及持续改善的配套(包括地铁网络)将有望带动包括升级改善在内的对优质写字楼物业的需求。

2017年下半年,核心区和次中心分别有44万平方米和逾百万平方米的写字楼建筑面积计划入市。尽管去化持续,但这些供应增量无疑将推高全市空置率。高力国际预测2017年末核心区平均空置率将徘徊于15%左右。与此同时,我们预计租金将会有4%的同比下调。

如需了解写字楼市场相关业务,敬请联系:

文章来源网络,转载只为做信息分享,不代表本网站观点,如果不同意转载请联系删除