2017年上半年成都写字楼市场表现回暖趋势明显,优质写字楼空置率持续走低,平均租金价格走势平稳。随着市场不断发展成熟,优质物业对个性化服务及体验式办公的重视程度在持续提升。办公空间运营的概念被更多业主所接受并应用。同时受租户需求刺激,“二房东”在市场中的活跃度不断提高,并呈现不断扩张态势。

据成都市统计局数据,2017年上半年,成都市全市经济运行总体符合预期,呈现出总体平稳、稳中向好、稳中有进的发展态势。上半年全市实现地区生产总值6111.4亿元,按可比价格计算,同比增长8.2%,增速与一季度持平。规模以上工业增加值同比增长8.7%,增速比一季度提高0.2个百分点,比去年同期提高2.3个百分点。服务业增加值同比增长9.0%,服务业增加值占地区生产总值的比重为55.0%,比去年同期提高0.9个百分点。其中,金融业增加值增长9.6%。

上半年,全市商品房销售面积1861.1万平方米,同比增长11.2%。全市商品房销售额1561.7亿元,增长29.4%。6月末,商品房待售面积1231.8万平方米,较3月末减少53.9万平方米,同比下降4.2%。

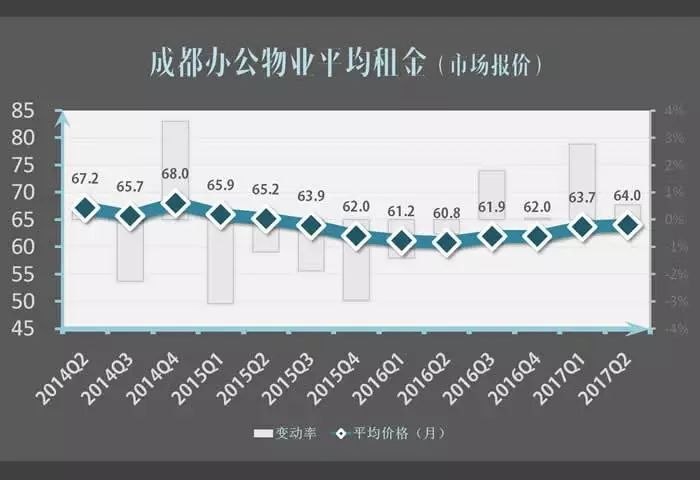

与上季度相比,2季度全市优质写字楼平均租金虽然继续保持上升态势,但升幅明显放缓。同时,受前期写字楼供应、存量时空分布不均衡因素,及天府广场-东大街、人南沿线区域可租赁优质办公物业存量走低因素共同影响,2季度市场重心呈现南移趋势,市场大量有效租赁供应主要集中于金融城-大源片区,并因此拉低全市优质写字楼市场租金(第三方报价)约5%。

2017年2季度,全市主要写字楼供应片区平均租金(第三方报价,含乙级写字楼)录得64.0元/平米/月,较1季度略有微升。上述片区优质办公物业2季度平均租金第三方报价录得92.1元/平米/月,较1季度略有降低,但总体保持平稳态势。

在我们监控的主要写字楼供应片区中,2季度市中心、东大街及人南沿线片区租金走势稳定,其中市中心天府广场周边优质办公物业平均租金价格录得112元/平米/月,连续第二个季度呈上升趋势。东大街及人南沿线平均租金价格与上季度基本持平。

租赁成交面积方面,2季度延续1季度态势,重点区域优质办公物业成交租赁面积近10万平米。本季度市场对天府广场、东大街区域物业需求持续旺盛,超甲级写字楼SAC四川航空广场完成21000平米租赁面积,位列本季度租赁榜首。区域内其他超甲级物业,包括百扬大厦、仁恒置地广场在内均持续保持高租金及低空置率的良好态势。

东大街区域优质物业表现持续亮眼,目前区域内多数物业入住率已达到或超过90%,区域内中小面积户型办公空间几乎达到满租状态。同时城南片区租赁需求亦较为活跃,太平洋保险金融大厦继上季度出清10000平米后,本季度达成7000平米租赁交易,入住率已过9成。

2季度,全市范围内完成多个大宗交易,其中领地·环球金融中心B栋及A栋高区总计完成超9万平米的大宗交易,购买方分别为四川发展控股有限责任公司与乐山市商业银行股份有限公司。同时位于市中心红星路商圈的华敏翰尊国际亦于近期完成整栋交易,此外市中心仍有物业可能在下半年完成整栋交易。

左起:华敏翰尊国际、领地·环球金融中心

上半年优质写字楼新增供应量较为温和,新增供应主要集中在市中心及天府新区。天府广场片区2季度新增领地中心项目,城南则有JIC佳辰国际、中海国际中心C座投入市场。

左起:中海国际中心C座、JIC佳辰国际、领地中心

此外,未来预计还有包括WIFC西部国际金融中心、睿东中心、楚峰国际中心及新中泰国际大厦(均为原高盛金融中心)、绿地468锦峰、中汇国际广场、瑞升国际中心在内的多个物业投入市场,持续的新增供应或将加剧市场竞争程度。

受办公物业存量及未来持续新增供应的影响,成都写字楼市场或将持续承压。目前表现良好的天府广场-东大街区域在未来一段时间将面临挑战,但受益于近期市场对于该区域的需求,特别是中小面积办公空间的需求持续旺盛,或将有助于该片区消解部分压力。但受制于年内多个物业项目即将入市所带来的新增供应,及目前优质写字楼空置率依然接近30%的不利因素,市场消化可能持续相当长的一段时间,并可能促使市场租金价格下跌以促进存量去化速度。

此外,受竞争不断加剧影响,多数优质写字楼正主动尝试新策略进行应对。部分高品质物业对于个性化服务及体验式办公观念日趋重视,如百扬大厦对楼内图书馆进行了进一步升级,并延长了图书馆的服务时间,同时楼内威尔士健身房及天际会所Vplus Lounge先后重装开业。SAC则选择与办公空间领先运营商MFG合作,并推出包括健身、母婴房等在内的S+pace多维特色物业服务。明宇金融中心及明宇大厦则借助自身酒店运营优势,将五星级酒店服务嫁接至写字楼。而包括博瑞·创意成都在内的部分物业则引入联合办公概念,不断丰富物业本身的产品配置,满足不同租户需求。(完)

市场概况:上半年市场持续回暖 租赁供应南移

天府新区:有效供应南移 区域物业租金持续承压

市中心-人南:空置率持续走低 中小面积户型紧俏

其他及供应:供应存不确定因素 联合办公开疆辟土

关于数据及分析

如果您对我们的市场数据、分析或观点有任何疑问、意见或建议,或您希望了解更多成都写字楼市场专业信息,敬请联系我们。

您可以通过本微信公众号给我们留言、发表评论、或Email至 wt@028office.com

成都写字楼信息网感谢您的支持

想了解更多写字楼专业资讯?

赶快关注我们吧!

长按二维码 关注我们

有疑问或建议请联系:

wt@028office.com

文章来源网络,转载只为做信息分享,不代表本网站观点,如果不同意转载请联系删除