1、重庆宏观经济数据

2、重庆市场监测

◇市场:受疫情影响,宏观经济整体下行,但与一季度市场情况相比逐步复苏;预计今年下半年有望较大程度回暖。从供需结构来看,写字楼库存压力仍然较大,目前依旧处于去库存状态。

◇租户:疫情对各大行业的冲击导致租户行业结构发生改变,部分行业受疫情利好,逆势扩租。二季度租赁市场在金融、互联网、医药等疫情影响较小的行业支撑下有所回暖。

◇业主:业主全方位提升物业竞争力,部分项目的租金折扣和在线活动外,还采取疫情防控措施等。疫情期间,能够应对突发公共事件的写字楼更受租户信任。

◇板块:区域分化明显,部分地区存在低价跑量拉动区域销量的现象,江渝北、渝中区、九龙坡区办公市场租金价格领跑其他区域;渝北区、九龙坡区、南岸区主导本季度市场供求。

租赁市场

1、甲级写字楼市场逐步复苏,空置率稳中有降

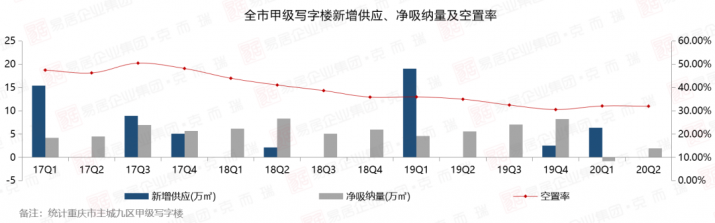

疫情期间项目延迟复工,写字楼工期延缓,造成部分即将入市的项目延期。写字楼项目开发周期本身较长,对远期开发商项目影响甚微,二季度无新增供应。

◇全市甲写新增供应:0万㎡

◇全市甲写净吸纳量:1.9万㎡

◇全市甲写空置率:32.0%

◇全市甲写平均租金:84.4元/㎡/月

一季度受疫情影响严重,办公市场活跃度整体降低,租赁需求延迟缩减,成交大幅下降,企业延迟复工,部分资金紧张的企业暂缓办公扩张。二季度社会生产逐步恢复正常,写字楼需求端市场逐步复苏,净吸纳量上涨至1.9万方,空置率为32%,环比下降0.3%。

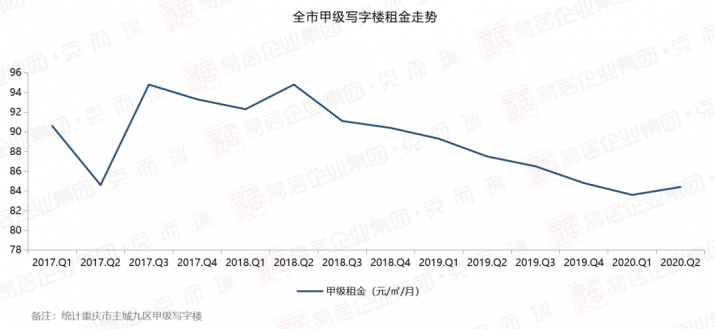

2、经济秩序逐步恢复,甲写租金小幅回升

自2018年三季度以来,甲级写字楼长期以价换量导致价格持续处于低位运行。2019年为抢夺市场,推出多项优惠政策,导致租金持续位于低位。2020年一季度疫情突发,近一步导致甲写租金跌至冰点。

2020年二季度随着经济秩序逐步恢复,写字楼需求端也开始活跃,在历经一季度疫情下的经济压力与冲击后,通过一系列复工复产复商等举措,写字楼租赁市场所受的不利影响逐渐被市场消化。本季度重庆主城区甲级写字楼租金达到84.4元/㎡/月,环比上升 个1百分点。

3、互联网科技、金融等行业主导新增需求

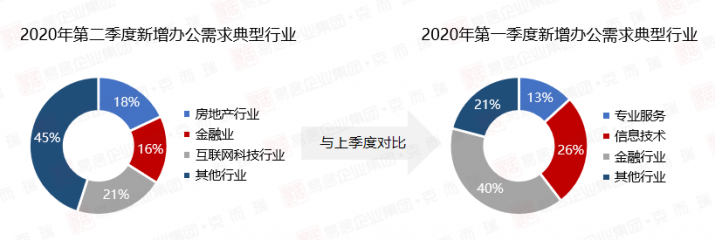

一季度新增需求办公中,金融、信息技术以及专业服务办公需求位居行业前三。疫情期间,部分如零售贸易、酒店餐饮、旅游等行业受到致命冲击,产生负面影响较大,租赁需求直线下降。而在疫情下如互联网、医药、保险等行业迎来快速发展契机,高质量发展势头更为强劲。其中医药健康产业受到政府重视,大力引进重点企业及高端人才,预计未来该行业将产生较大的办公需求。

二季度随着办公市场的逐步复苏,租赁需求活跃度提升,互联网科技、房地产行业、金融业等主导新增需求。随着智博会的开展,以及疫情期间互联网的崛起,重庆吸引互联网行业能力提升。

4、经济逐步复苏,带动二季度租赁需求活跃度提升

新冠疫情在对旅游、零售贸易等实体经济造成一定冲击的同时也在一定程度上成就了疫情利好行业,这些行业保障了二季度租赁市场的活跃度;加之重庆政府大力推进复工复产复商、刺激消费等政策也从侧面保障写字楼市场稳定运行。目前,租赁市场活跃度较一季度有所提升。

此外,“成渝双城经济圈”的建设将带动整个重庆高质量发展,渝都地区将迎来经济产业发展的重大利好,届时将形成头部企业入驻带动其他中小型企业来渝发展的新局面,预计未来几年重庆办公市场仍有较大的租赁需求,同时重庆有望迎来办公市场热潮。

销售市场

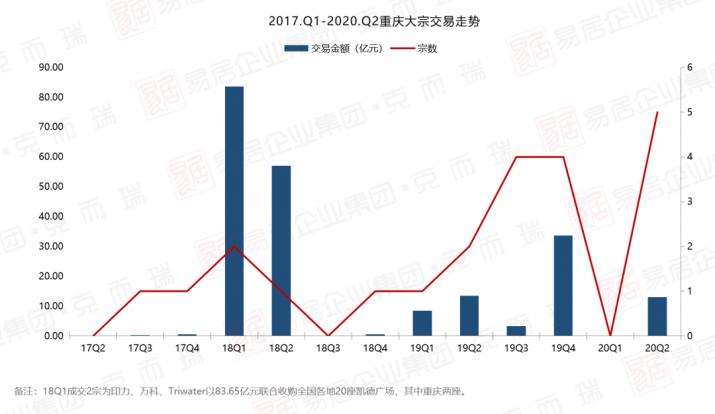

1、投资者信心有待建立,政府机构支撑大宗交易成交

2020年二季度,疫情对经济的冲击导致短时间内写字楼投资市场仍处于低位运行。大宗交易市场相较于疫情前来看仍旧有所放缓,散售类写字楼市场成交疲软;客户处于观望状态,制约成交,投资者信心有待建立。本季度CAIC监测到的重庆总部城、保利花半里、力帆中心、龙湖新壹街4宗大宗交易成交,购买方均为政府机构。金科时代中心5号办公楼(预计2020.10建成)被私人购买,总体成交金额3.96亿元,其中办公面积为2.86万方。

长期来看,重庆市近年来与多家集团签订战略合作协议持续推动本土经济发展。同时,主城扩围至21区将形成网络型城市结构,有利于推动渝都地区经济圈建设,加之本身具有的城市发展潜力为重庆写字楼市场保留了大批投资者,未来重庆写字楼市场商业投资热度回升可期。

2、写字楼市场逐步复苏,但成交略显疲软

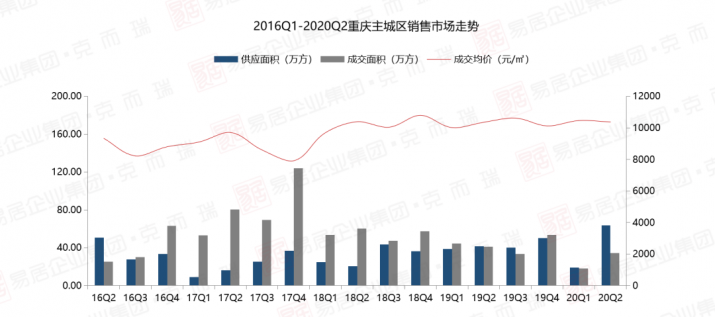

随着二季度经济社会逐步恢复秩序,为重庆写字楼市场回暖提供了宏观支持。其中,主城区供应面积同比上升53.45个百分点,成交面积同比下跌16.47%,成交均价同比上升0.18%。整体看来,本季度供应释放快,但成交略显疲软,投资者信心有待恢复。

二季度重庆办公销售市场全市成交34.5万方,同2020年一季度环相比上升88.44个百分点;全市成交均价10466元/㎡,相较2020年第一季度环比下跌0.83%,市场价格总体趋于稳定。

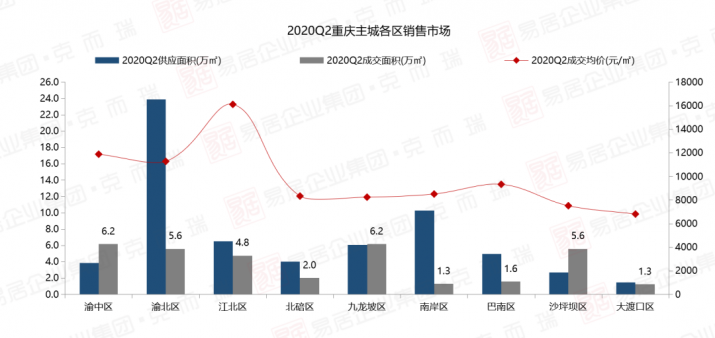

本季度渝北区供应量最高,依托热点板块中央公园“公园+密集型品牌商业+三轨道+渝北行政中心+两江产业带的中心区域+部分市级单位落户”高站位,板块价值较高,推动渝北区成为本季度供应量最多的区域;位于该板块的恒大城市之光和龙湖景粼玖序为渝北区主力供应项目。渝中区内其它主力成交项目大部分处于该区域核心地段,具有的商业商务范围浓厚,且客户认可度较高,成交量较高。位于九龙坡区的中迪广场因其商务产品结构市场份额占比较高,推动项目成交,近一步为九龙坡区域销售市场助力。

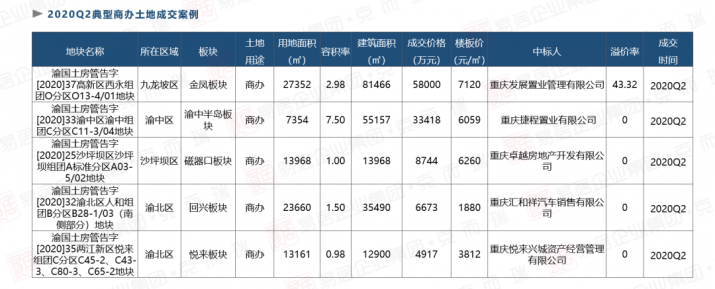

土地市场

为稳定财政收入,供应量增加,房企积极补货

未来供应

重庆办公市场未来供应

— END —

文章来源网络,转载只为做信息分享,不代表本网站观点,如果不同意转载请联系删除